Você se sente em outro planeta quando estão falando sobre investimentos, ou deslocado numa roda de conversa sobre esse assunto?

Falamos na Parte I sobre assuntos importantes como gastar melhor e planejamento financeiro. Se ainda não viu, não deixe de ver aqui!

Agora, nessa Parte II, vamos falar sobre investimentos. Você vai descobrir que melhorar seu conhecimento sobre como investir está ao seu alcance.

Vamos mostrar para você a importância de investir seu dinheiro, o que é renda fixa e o que é renda variável.

Além disso, veremos a necessidade de se conhecer, de saber qual o seu perfil de investidor e também duas armadilhas que você deve estar atento para fugir delas.

Vamos lá!

A importância de investir seu dinheiro

No artigo da Parte I, sugerimos que você separe inicialmente 10% do que você ganha para investir.

Para conseguir esses 10% ou até mais, mostramos algumas dicas de como economizar nos artigos de Economia doméstica e também Como subir os degraus de suas finanças pessoais – Parte I.

Quem é um pouquinho mais velho, vai se lembrar que há alguns anos, com R$ 100, se saía com um carrinho quase cheio de compras. Hoje, saímos com meia dúzia de produtos e olhe lá.

Isso é por causa da inflação! Ela faz seu dinheiro derreter, faz ele perder valor de compra. Por isso, precisamos nos proteger da inflação. Mas, como?

Investindo nosso dinheiro! Investir em algo que o rendimento seja no mínimo igual a inflação para que nós consigamos manter o poder de compra do nosso dinheiro.

Além de no mínimo proteger o dinheiro, os investimentos podem fazer ele aumentar, crescer. Aí vem a pergunta, onde então posso deixar meu dinheiro?

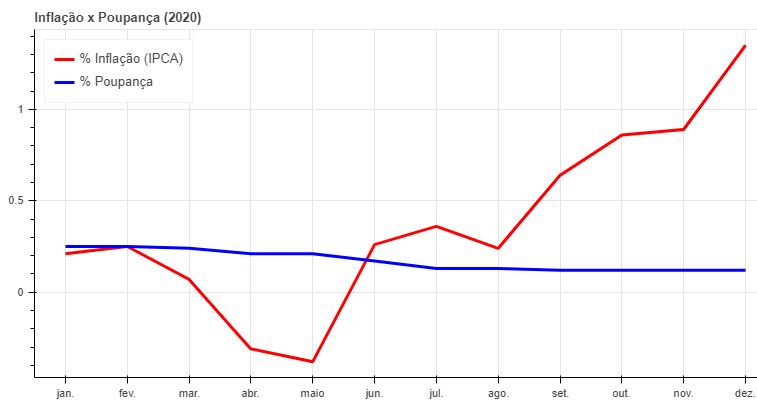

A maioria dos brasileiros responde sabe o quê? Caderneta de poupança! Não faça isso! Muitos têm a impressão que ela é mais segura e mais fácil. Mas, não é nenhum nem outro. O que ela pode ser é mais cômoda.

Mas essa comodidade compensa? NÃO! O rendimento da poupança está abaixo da inflação! você está perdendo dinheiro!

Saiba que a remuneração da poupança tem um limite, pela legislação atual: 70% da taxa Selic (quando a taxa SELIC for menor ou igual a 8,5% ao ano) + a Taxa Referencial (TR), que está zerada há tempos.

Então, onde investir o seu dinheiro? Vamos ver agora os dois grandes tipos de investimento que existem. Renda fixa e Renda variável.

Renda fixa. O que é isso?

Renda fixa significa que saberemos qual será o rendimento no momento da compra do título. Ou seja, saberemos quanto vai render até o final, na data de vencimento do título contratado.

Só uma pequena observação, alguns títulos de renda fixa podem variar ao longo do período. O preço dele pode subir e pode descer. Mas o que importa é a data final, como falamos, a data de vencimento. Iremos falar mais especificamente sobre renda fixa nos próximos vídeos. Aí sim abordaremos essa variação.

Os investimentos de renda fixa funcionam como um empréstimo do seu dinheiro ao emissor, que podem ser bancos, empresas ou o próprio governo.

Existem alguns tipos de título de renda fixa. Muitos você já deve ter ouvido falar.

Renda fixa Pré-fixada

Esse tipo de renda fixa consiste em um rendimento com uma taxa fixa, por exemplo, 5% ao ano. Ela se manterá a mesma até o vencimento.

As aplicações que podem oferecer taxas pré-fixadas são:

- Tesouro Direto Prefixado

- CDB (Certificado de Depósito Bancário)

- LCI (Letra de Crédito Imobiliário)

- LCA (Letra de Crédito do Agronegócio)

- LC (Letra de Câmbio)

Renda fixa Pós-fixada

Geralmente, a taxa pós-fixada está atrelada a um indexador da economia, como o CDI e a taxa Selic. Portanto, o rendimento representa um percentual do indicador, por exemplo, 120% do CDI.

Neste caso, se o indexador subir, as remunerações aumentam e vice-versa. Como elas variam com o tempo, você terá apenas uma previsão dos resultados até a data do resgate. Mas você nunca perde. Pode ganhar menos, mas nunca perder o dinheiro que investiu inicialmente.

Os ativos que pode ter rendimentos pós-fixados são:

- Tesouro Direto Selic

- CDB

- LCI

- LCA

- LC

Renda fixa Híbrida

Normalmente, os investimentos desta categoria possuem como indexador o índice de inflação, o IPCA.

A rentabilidade híbrida possui uma parte fixa e uma variável, por exemplo, 2% + IPCA. Repare que nesse caso, você terá um ganho real, ou seja, estará sempre acima da inflação.

Os investimentos que oferecem taxas de rentabilidade híbridas:

- Tesouro Direto IPCA+

- CDB

- Debênture

- CRI

- CRA

- LCI

- LCA

- LC

Muitos deles têm garantias para quem está investindo. Essa garantia é dada pelo Fundo Garantidor de Crédito (FGC), que é uma instituição privada, sem fins lucrativos, cuja missão é proteger investidores e prevenir o risco de uma crise bancária sistêmica. CDB, LCI, LCA e LC são os investimentos cobertos pelo FGC.

Caso a instituição, de quem você contratou o título, quebre (um banco por exemplo), você pode receber seu dinheiro de volta, até um valor de R$ 250 mil por pessoa e por instituição.

Renda variável…Você sabe como funciona?

Não vale dizer que renda variável é porque o rendimento é variável…😂

Mas é isso mesmo. O rendimento varia e não se pode prever se ele vai ser positivo ou negativo.

Mesmo não podendo se prever e mesmo tendo altos e baixos, não tenha medo e nem pense que esse tipo de investimento nunca será para você.

Ele é uma excelente forma para acelerar o rendimento de sua carteira de investimentos. Mas claro, como quase tudo na vida, precisamos saber o que estamos fazendo e onde estamos pisando.

Se for feito de forma consciente e de acordo com o seu perfil, pode ser muito boa! Já vamos falar desse perfil. Além disso, fizemos um vídeo e um artigo só para falar dele. Veja aqui!

Vamos ver alguns dos principais instrumentos de investimentos da renda variável…

Ações

As ações representam uma fração do capital social de uma empresa, ou seja, um pedacinho de participação naquela companhia, como uma fatia de bolo.

Quando compramos uma ação de uma instituição, nos tornamos sócios, ou acionistas dela. Isso mesmo, somos donos, junto com os outros acionistas.

Mas claro, nossa participação (ganhos de capital, dividendos e ativos) são proporcionais à quantidade de ações que temos.

Por isso, ao aplicar em ações, primeiro você deve acreditar no negócio e no mercado que a empresa está inserida. Ou seja, ao se pensar em comprar ações, veja, ou melhor, analise as empresas que estão por trás.

A forma mais segura de conseguir bons retornos investindo em ações é comprar ações de empresas bem geridas, que apresentem lucros sólidos e crescentes e não ter pressa de vendê-las.

Além das ações que você pode comprar diretamente por meio de uma corretora, existem outras modalidades de renda variável, como por exemplo fundos de investimentos, ETFs e derivativos.

Fundos de investimentos

Fundo de investimento é uma modalidade formada pela união de diversos investidores. Os aportes são realizados por cada um dos participantes por meio da compra de cotas do fundo e a gestão dos recursos deste fundo de investimento é confiada a um gestor profissional.

A regulamentação da CVM (Comissão de Valores Mobiliários) organiza os fundos de investimento em diferentes classes. São três classes, além da classe de renda fixa. São elas:

- Ações

- Cambial

- Multimercado

Mas claro, como não existe almoço grátis, os fundos cobram de você algumas taxas, como a taxa de administração, que dependendo do caso, pode ser bem salgada e muitos também cobram uma taxa de performance. Nesse último caso, você só paga se o fundo se sair bem com os investimentos.

ETFs

Já os ETFs, que é a sigla para Exchange Traded Funds (Fundos Negociados em Bolsa), também são um tipo de fundo, mas que replicam o desempenho de determinados índices e que são negociados em bolsa de valores, assim como as ações são negociadas.

Alguns exemplos de ETFs negociados aqui no Brasil:

- BOVA11

Esse fundo tem como referência o Ibovespa, que é o principal índice de ações do Brasil. Ele é composto pelas ações das empresas que movimentam mais de 80% de todo o volume de negociação na bolsa.

- SMAL11

Baseado no índice Small Cap, que registra a média de desempenho das ações de menor capitalização da B3. Ou seja, a carteira é formada por ações de companhias menores.

Perfil de investidor

Quando estamos investindo, uma das coisas principais é termos tranquilidade com o que estamos fazendo.

Já imaginou você não conseguir relaxar ou dormir por causa de algum tipo de investimento que fez?

Alguns de nós toleram investimentos mais arriscados, enquanto outros não suportam ver seu patrimônio descer. Mesmo que seja algo temporário e depois ele volte a subir novamente.

Essas características fazem parte do nosso perfil. Ou seja, como cada um encara ou aguenta os riscos. Podemos ser mais conservadores ou mais agressivos com nossos investimentos. Por exemplo, para ajudar na definição do seu perfil, é preciso saber dentre outros aspectos:

- Você precisará do dinheiro investido em pouco tempo?

- Qual o seu objetivo ao investir?

- O que você faria se seus investimentos caíssem bastante? Qual seria sua reação?

Preparamos um artigo e um vídeo especificamente sobre perfis de investidores. Só clicar aqui para ver! Vale a pena!

Lembrando uma coisa, todo o investimento que tem retorno, tem risco. Geralmente quanto maior o retorno, maior o risco!

Cuidado com as armadilhas na hora de investir

Todos nós temos a tendência de economizar energia nas nossas decisões. Isso é fisiológico, pois nosso cérebro não aguentaria tanto trabalho durante o dia.

Isso é um dos motivos para que as pessoas busquem o menor esforço possível e se possível a grande Fórmula secreta! Para tudo, não só para as finanças pessoais e investimentos.

Assim, algumas armadilhas acabam sendo poderosas para seduzir e enganar alguns de nós. Quer ver alguns exemplos?

Gurus famosos

A quantidade de “gurus” que estão hoje aí na Internet é enorme. Cada um com sua fórmula secreta!

São “os grandes sabedores dos segredos” para você ficar rico ou até milionário! 😁

Ai ai…se você soubesse quem são essas pessoas… 😒

Muitos querem convencer você que é possível transformar pouco dinheiro em R$ 1 milhão em pouco tempo. Nem precisa muito. Com poucas contas, você pode ver que isso é praticamente impossível.

Outros tentam fazer você usar somente uma pequena parte da sua renda para despesas porque assim você vai ficar milionário. Nem ao menos conhecem a realidade brasileira para falar isso.

E caso você não consiga, a culpa será sempre sua e nunca deles, pois certamente foi você que não fez o que deveria. 😡😡

Fuja deles!!

Efeito manada

Esse é o nome popular da tendência humana de repetir ações feitas por outros, principalmente se eles forem famosos ou de confiança.

Já viu quando tem uma pessoa no meio da rua olhando para cima? Passam pessoas do lado dele e nada. Ninguém olha para onde ele está olhando. Mas caso mais uma pare, a chance da terceira parar é muito grande. Quando a terceira parar, pronto!

Daqui a pouco vão ter umas 40 pessoas no meio da rua olhando para cima, sem nem sequer imaginar porque estão olhando!

Nas finanças pessoais e investimentos acontece o mesmo. São amigos de trabalho, vizinhos “falando para você olhar para onde eles estão olhando”, ou seja, investir onde estão investindo.

Cuidado! Analise se realmente vale a pena para você o que estão falando. Se não for o momento e a coisa certa, pule fora!

Estamos chegando ao final e ficamos felizes de poder ajudar você. Vimos como os investimentos são importantes. Falamos também das duas grandes classes de investimentos que existem: Renda fixa e Renda variável. Alertamos sobre como algumas armadilhas podem pegar você, sem que se dê conta. É preciso abrir os olhos!

Além desse artigo, deixamos um vídeo sobre esse tema que garanto que você vai gostar e se divertir. Está lá no início da página. Caso ainda não tenha visto, veja lá

Garanto que você vai dar umas boas risadas!

Siga a gente nas nossas redes sociais. Vamos preparar vídeos, artigos e muito mais conteúdos de valor para descomplicar a sua jornada!

Até breve!